Ein Bankkonto gehört heute zur Grundausstattung des täglichen Lebens – für Lohn, Miete, Bürgergeld, Rechnungen oder Onlinekäufe. Doch was passiert, wenn die Bank deinen Antrag auf ein Konto ablehnt – etwa wegen eines negativen Schufa-Eintrags oder fehlender Bonität?

Du bist nicht allein: Jedes Jahr versuchen zehntausende Menschen in Deutschland ein Konto zu eröffnen – und bekommen eine Absage. Dabei hast du oft gesetzlich das Recht auf ein Konto – selbst mit schlechter Schufa oder ohne festen Wohnsitz.

In diesem Ratgeber erfährst du:

- welche Rechte du hast,

- wie du richtig auf eine Ablehnung reagierst,

- und wie du doch noch an ein Konto ohne Schufa kommst.

Warum lehnen Banken ein Konto ab?

Banken in Deutschland prüfen bei der Kontoeröffnung meist deine Identität und deine Bonität. Häufige Ablehnungsgründe sind:

- Negative Schufa-Einträge

- Kein regelmäßiges Einkommen

- Offene Forderungen gegenüber der Bank

- Fehlende oder ungültige Ausweisdokumente

- Kein fester Wohnsitz oder keine Meldeadresse

Achtung: Selbst wenn diese Gründe zutreffen, darf dir die Bank nicht grundsätzlich ein Konto verweigern – zumindest nicht, wenn du ein sogenanntes Basiskonto beantragst.

Das Recht auf ein Basiskonto – dein wichtigster Trumpf

Seit dem 19. Juni 2016 hast du in Deutschland das gesetzliche Recht auf ein Konto – auch mit schlechter Schufa oder ohne Einkommen.

§ 31 Zahlungskontengesetz (ZKG): Jeder Verbraucher mit rechtmäßigem Aufenthalt in der EU hat Anspruch auf ein Zahlungskonto mit grundlegenden Funktionen (Basiskonto).

- Die Bank darf dich nicht ablehnen, nur weil du bei der Schufa negativ stehst.

- Auch ohne festen Wohnsitz kannst du ein Konto beantragen – eine Postadresse reicht.

- Selbst Obdachlose, Flüchtlinge, Asylsuchende und EU-Bürger haben Anspruch.

Wann ist eine Ablehnung erlaubt?

Eine Bank darf deinen Antrag auf ein Basiskonto nur aus wenigen Gründen ablehnen, zum Beispiel:

- Du hast bereits ein funktionierendes Konto in Deutschland.

- Du hast gegen Vertragsbedingungen verstoßen (z. B. Kontomissbrauch).

- Du hast falsche Angaben gemacht.

- Es besteht ein Verdacht auf Geldwäsche oder Terrorismusfinanzierung.

Wichtig: Die Bank muss dir den Ablehnungsgrund schriftlich mitteilen. Bestehe darauf!

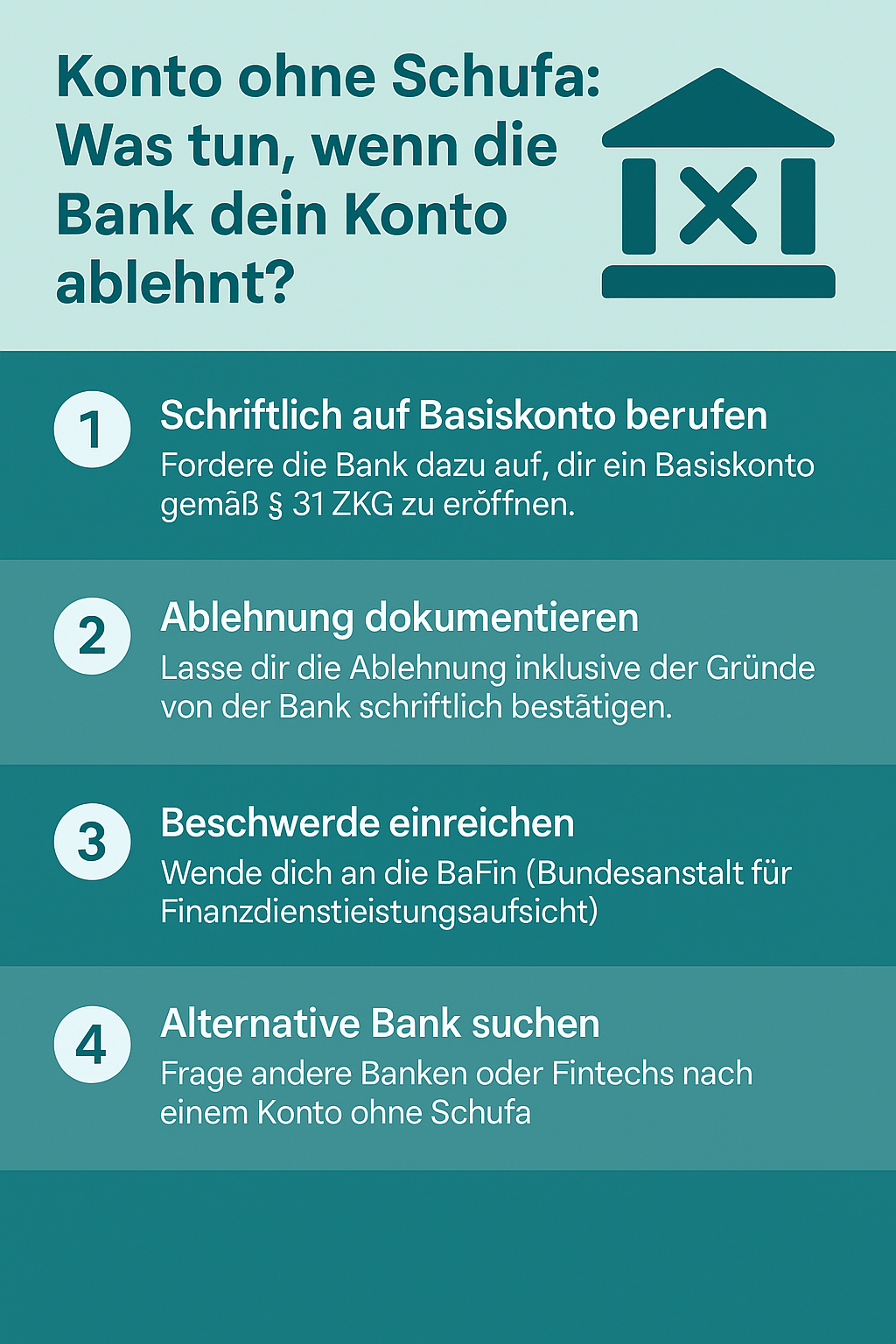

So reagierst du auf die Ablehnung – Schritt für Schritt

1. Schriftlich widersprechen

Bitte die Bank um eine schriftliche Ablehnung mit Begründung und verweise auf dein Recht nach § 31 ZKG. Nutze z. B. folgenden Mustertext:

Sehr geehrte Damen und Herren,

mit Bezug auf meinen Antrag auf ein Basiskonto am [Datum] möchte ich Sie daran erinnern, dass mir gemäß § 31 Zahlungskontengesetz ein Anspruch auf ein Konto mit grundlegenden Funktionen zusteht.

Ich bitte um schriftliche Mitteilung, warum mein Antrag abgelehnt wurde.

Mit freundlichen Grüßen,

[Vorname Nachname]

2. Bankwechsel prüfen

Wenn die Absage kommt, versuche es bei einer anderen Bank. Geeignete Anbieter:

- Deutsche Bank

- Postbank

- Sparkassen

- N26 (online, legitimierung per VideoIdent)

- bunq (für EU-Bürger, digital)

- Revolut, Monese, Vivid (eingeschränkt nutzbar)

3. Beschwerde bei der BaFin einreichen

Wenn du dich ungerecht behandelt fühlst, kannst du dich bei der BaFin beschweren. So geht’s:

- Online-Beschwerdeformular unter bafin.de

- Füge alle Unterlagen bei (Antrag, Ablehnung, Schriftwechsel)

- Formuliere sachlich dein Anliegen

Tipp: Auf konto-ohne-schufa.de findest du Musterbriefe und kostenlose Vorlagen.

FAQ – Häufige Fragen

Kann ich ein Konto ohne Schufa auch online eröffnen?

Ja. Anbieter wie N26, bunq oder Revolut ermöglichen eine komplett digitale Kontoeröffnung.

Was mache ich ohne Meldeadresse?

Eine Postadresse bei einer Beratungsstelle, Caritas oder Diakonie reicht in vielen Fällen aus.

Was kostet ein Basiskonto?

In der Regel zwischen 0 und 6 € pro Monat. Überhöhte Gebühren sind unzulässig (§ 38 ZKG).

Fazit: Lass dich nicht abwimmeln!

Eine Kontoablehnung ist kein Grund zur Resignation. Du hast Rechte – und du hast Möglichkeiten. Lass dich nicht einschüchtern – bestehe auf dein Recht auf ein Basiskonto und gehe notfalls rechtlich dagegen vor.

- Recht auf Basiskonto: § 31 Zahlungskontengesetz

- Schriftlich widersprechen: Musterbrief nutzen

- Bankwechsel: andere Anbieter ausprobieren

- Beschwerde: BaFin hilft bei ungerechtfertigter Ablehnung

📥 Jetzt kostenlos herunterladen: Unser PDF-Ratgeber „Konto ohne Schufa – Deine Rechte & Möglichkeiten“ auf konto-ohne-schufa.de.